Первые шаги в анализе табличных данных в Jupiter Notebook

Как работать с IPYNB?

IPYNB — это формат файлов интерактивных блокнотов Jupyter Notebook (расширение

.ipynb— от IPython Notebook).

Это что-то вроде холста, на котором вместе можно писать:

- Код (Python, R, Julia и др.)

- Текст (с заголовками, списками, картинками, формулами — Markdown)

- Результаты (таблицы, графики, видео, интерактивные элементы)

Всё это разбито на ячейки, которые можно выполнять по очереди. Это основной инструмент дата-сайентистов, аналитиков и исследователей.

Есть три основных способа начать работу с .ipynb:

- Онлайн:

- Google Colab (

colab.research.google.com) — загружаете файл и работаете в браузере, есть бесплатный GPU. - Kaggle Notebooks — аналогично.

- Deepnote — для совместной работы.

- Локально через Jupyter, установив его и работая через браузерный интерфейс.

- В редакторах кода, например, VS Code - установите расширение Python или Jupyter, откройте файл — и внутри VS Code появится интерактивный блокнот (можно выполнять ячейки, смотреть графики).

Блокнот состоит из ячеек (cells). Основные типы:

- Code — пишете код (обычно Python). Нажимаете

Shift + Enter— код выполняется, результат появляется ниже. - Markdown — пишете текст с разметкой (заголовки

#, списки,**жирный**). Тоже нажимаетеShift + Enterдля рендеринга. - Raw — просто текст без форматирования.

Переменные и импортированные библиотеки сохраняются между ячейками (как в сессии интерпретатора). Можно выполнить ячейку с импортом, потом ячейку с функцией, потом ячейку с вызовом.

# Ячейка 1

x = 10

# Ячейка 2

print(x) # Выведет 10

Внутри - это JSON-файл, в котором есть:

- заголовок и описание задачи;

- блоки кода (допустим, сначала импорт, потом генерация данных, проверки, группировки и вычисления);

- визуальные графики и диаграммы;

- текстовые выводы по результатам.

Аналитический процесс опирается на последовательное выполнение этапов подготовки, обработки и визуализации информации. Интерактивные среды разработки фиксируют каждый шаг исследования в едином документе. Сочетание текстовых пояснений и исполняемого кода формирует воспроизводимую структуру анализа.

Подготовка рабочего окружения

Виртуальное окружение изолирует зависимости проекта от системных библиотек. Создание автономной директории поддерживает стабильность версий пакетов и обеспечивает совместимость компонентов.

Определение: Виртуальное окружение представляет собой автономную файловую структуру, содержащую интерпретатор Python и набор установленных пакетов, специфичных для текущего проекта.

Алгоритм настройки среды в Visual Studio Code включает следующие операции:

- Создание целевой директории проекта

- Инициализация файла блокнота с расширением

.ipynb - Активация расширений Python и Jupyter

- Выбор интерпретатора и генерация виртуального окружения

- Установка требуемых пакетов через менеджер зависимостей

Можете попробовать подготовить по этому алгоритму - создайте папку, затем пустой файл в формате .ipynb, установите и включите расширения Python и Jupyter.

Команда установки библиотек обеспечивает доступ к инструментам манипуляции данными, числовым вычислениям, построению графиков и поддержке ядра Jupyter:

pip install pandas numpy matplotlib seaborn jupyter ipykernel

Это базовый стек инструментов для анализа данных и машинного обучения на Python:

- pandas - библиотека для обработки и анализа структурированных данных. Это импорт данных из CSV, Excel, SQL, очистка данных, фильтрация и группировка.

- numpy - библиотека для высокопроизводительных математических вычислений. Это быстрая обработка числовых массивов и матриц, линейная алгебра, генерация случайных чисел.

- matplotlib - фундаментальная библиотека для создания графиков. Это построение линейных графиков, гистограмм, диаграмм рассеяния.

- seaborn - библиотека для создания красивых статистических графиков. Это быстрая и эстетичная визуализация сложных распределений и зависимостей.

- jupyter - веб-приложение (блокнот), где можно писать код, текст (Markdown) и сразу видеть графики в одном месте.

- ipykernel - движок («ядро»), который выполняет код Python внутри блокнота Jupyter.

Данный набор компонентов формирует базовую инфраструктуру для табличного анализа, статистических расчётов и графического представления результатов.

Архитектура аналитического блокнота

Документ Jupyter Notebook состоит из последовательных ячеек двух типов.

- Ячейки типа Markdown содержат текстовые описания, заголовки и маркированные списки.

- Ячейки типа Code содержат исполняемый программный код.

Последовательное выполнение ячеек формирует линейный поток исследования. Структура типового аналитического блокнота включает:

- Заголовок исследования и описание целевых показателей

- Импорт библиотек и настройка параметров визуализации

- Загрузка или генерация исходных данных

- Проверка целостности и расчёт базовой статистики

- Агрегация показателей и построение диаграмм

- Анализ временных зависимостей

- Формирование итоговых выводов

Реализация этапов анализа

Импорт инструментов и настройка визуализации

Библиотеки pandas и numpy обрабатывают табличные структуры и выполняют матричные вычисления. Модули matplotlib и seaborn формируют графические представления данных.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

sns.set_style('whitegrid')

plt.rcParams['figure.figsize'] = (12, 6)

Это импорт внешних библиотек (готовых инструментов). Обратите внимание на псевдонимы - pd, np, plt, sns.

Директива %matplotlib inline направляет вывод графиков непосредственно в область блокнота. Это магическая команда (магическая потому что начинается с %). Она говорит Jupyter "Рисуй все графики прямо внутри блокнота, между ячейками".

- Без этой команды графики открывались бы в отдельных окнах (как в обычных Python-скриптах)

- С этой командой графики встроены в блокнот, что идеально для отчетов и анализа

Настройка sns.set_style('whitegrid') добавляет направляющие линии для упрощения чтения значений. Устанавливает стиль оформления для всех графиков seaborn. Бывают варианты:

'whitegrid'- Белый фон с серой сеткой. Стандарт — для аналитики (легко читать);'darkgrid'- Темный фон с сеткой. Для презентаций на темном фоне;'white'- Белый фон без сетки. Минималистичные графики;'dark'- Темный фон без сетки. Стильно, но хуже читаемо;'ticks'- Белый фон с черточками на осях. Для научных публикаций;

Попробуйте поменять на 'darkgrid' и перезапустите ячейку с графиком — увидите разницу!

Параметр plt.rcParams['figure.figsize'] устанавливает стандартные размеры всех последующих графиков. Устанавливает размер графиков по умолчанию: 12 дюймов в ширину, 6 дюймов в высоту. Широкие графики лучше читаются (особенно когда много данных). Без этой настройки графики были бы маленькими (стандартные 6x4 дюйма).

Формирование набора данных

Генерация синтетических данных воспроизводит структуру реальных транзакций. Фиксация начального состояния генератора случайных чисел обеспечивает воспроизводимость результатов при повторном запуске кода.

Синтетические данные - это искусственно созданная информация. Она не содержит данных о реальных людях или событиях, но полностью копирует свойства, логику и закономерности настоящей информации. Используется для безопасного тестирования и обучения нейросетей.

Реальные транзакции - это настоящие, фактически совершенные финансовые или операционные действия. Примерами являются перевод денег с карты на карту, покупка товара в магазине или оплата счета, которые зафиксированы в банковской системе.

Начальное состояние генератора случайных чисел (Seed) - это числовой код (токен), который задает отправную точку для алгоритма случайных чисел. Компьютеры не умеют создавать абсолютный хаос. Если передать генератору один и тот же стартовый код, он выдаст абсолютно одинаковую последовательность «случайных» цифр.

Воспроизводимость результатов - это возможность получить в точности тот же самый итог работы программы при ее повторном запуске. В анализе данных это гарантирует, что другие исследователи или вы сами в будущем сможете полностью повторить ваш эксперимент и подтвердить выводы.

| Поле | Тип данных | Описание |

|---|---|---|

| Дата | datetime | Момент фиксации транзакции |

| Товар | string | Категория проданного изделия |

| Количество | integer | Число единиц в транзакции |

| Цена_за_ед | integer | Стоимость одной единицы |

| Выручка | integer | Произведение количества на цену |

np.random.seed(42)

dates = pd.date_range('2025-01-01', '2025-12-31', freq='D')

data = {

'Дата': np.random.choice(dates, size=1000),

'Товар': np.random.choice(['Ноутбук', 'Мышь', 'Клавиатура', 'Монитор', 'Наушники'], size=1000),

'Количество': np.random.randint(1, 10, size=1000),

'Цена_за_ед': np.random.choice([500, 50, 120, 300, 80], size=1000)

}

df = pd.DataFrame(data)

df['Выручка'] = df['Количество'] * df['Цена_за_ед']

df['Дата'] = pd.to_datetime(df['Дата'])

df = df.sort_values('Дата').reset_index(drop=True)

np.random.seed(42) - это установка "зерна" (seed) для генератора случайных чисел. Без seed(42) каждый запуск генерировал бы разные данные - сегодня выручка 1000, завтра 1500, послезавтра 800. Нельзя проверить, воспроизвести результат. С seed(42) каждый запуск дает одинаковые данные, вы можете поделиться блокнотом — у коллеги будут те же цифры. Результаты воспроизводимы (важно для науки).

Функция pd.date_range создаёт календарный диапазон. Создает последовательность дат с 1 января 2025 по 31 декабря 2025 с шагом в 1 день:

'2025-01-01'- Начальная дата'2025-12-31'- Конечная датаfreq='D'- Daily (каждый день)

Другие варианты freq:

freq='H' # каждый час

freq='W' # каждую неделю

freq='M' # каждый месяц (конец месяца)

freq='MS' # каждый месяц (начало месяца)

freq='B' # только рабочие дни (Business)

freq='15T' # каждые 15 минут (T = minute)

Функция np.random.choice выбирает значения из заданных списков с равномерным распределением. Т.е. код буквально:

- Выбирает 1000 случайных дат из списка

dates(365 дней). - Выбирает 1000 случайных товаров из списка из 5 категорий.

- Генерирует 1000 случайных целых чисел от 1 до 9.

- Выбирает 1000 случайных цен из списка.

df = pd.DataFrame(data) превращает словарь data в таблицу (DataFrame) pandas, затем вычисление столбца Выручка выполняется векторизованно, что обеспечивает высокую скорость обработки. Сортировка по дате и сброс индексов приводят данные к стандартному аналитическому виду.

Столбец 'Выручка', который равен произведению двух столбцов. pandas автоматически применяет операцию ко ВСЕМ строкам (векторизация). Это очень быстро (в C++ коде), даже для миллионов строк.

Обычными циклами обрабатывать не стоит:

# ❌ НЕ ДЕЛАЙТЕ ТАК (медленно для больших данных)

for i in range(len(df)):

df.loc[i, 'Выручка'] = df.loc[i, 'Количество'] * df.loc[i, 'Цена_за_ед']

Результат будет отображён там же:

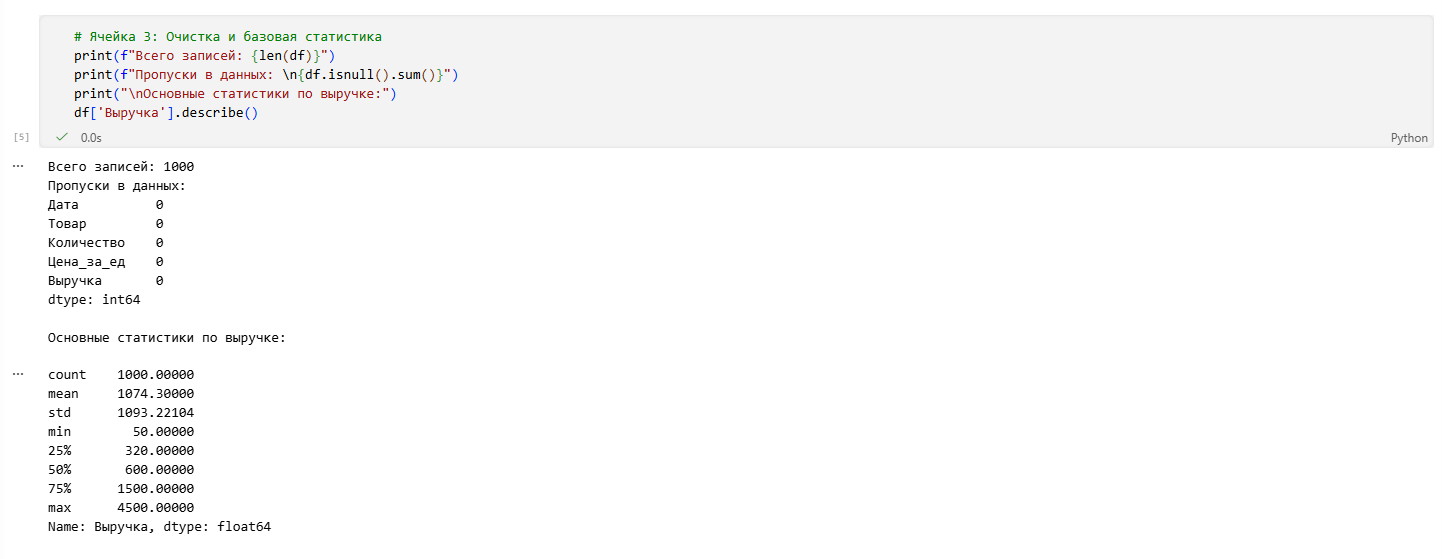

Проверка целостности и статистическое описание

Метод isnull().sum() возвращает количество пустых полей в каждом столбце.

Метод describe() вычисляет основные статистические метрики для числовых колонок.

print(f"Всего записей: {len(df)}")

print(f"Пустые поля в данных: \n{df.isnull().sum()}")

print("\nОсновные статистики по выручке:")

df['Выручка'].describe()

Результат выполнения демонстрирует полноту набора и распределение целевой метрики. Вывод содержит количество наблюдений, среднее значение, стандартное отклонение, квантили и граничные значения. Данные показатели формируют первичное понимание масштаба и вариативности изучаемого показателя. Код выполняет по сути набор выводов:

- общее количество строк в таблице (размер датасета).

- есть ли в данных пустые значения (NaN, None, пропуски) в каждой колонке.

- а затем вычисляются основные статистические показатели для столбца 'Выручка'.

Агрегация показателей и визуализация

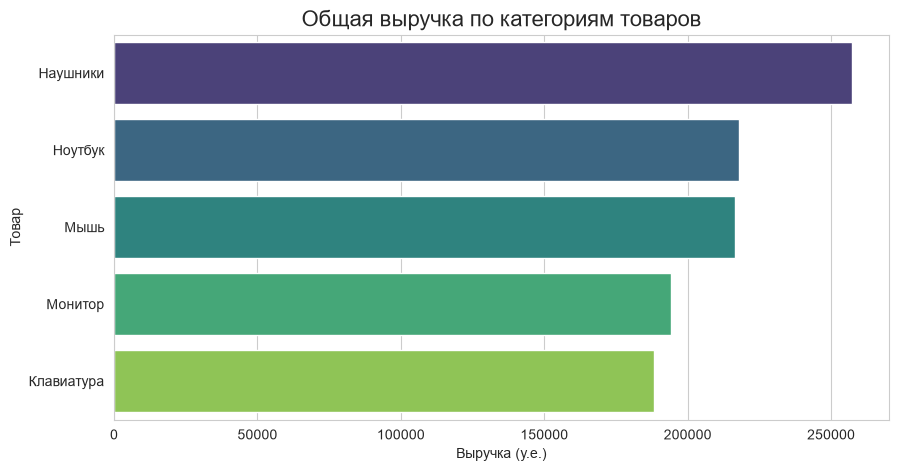

Группировка данных по категории товара с последующим суммированием выручки выявляет лидеров продаж. Функция sort_values упорядочивает результаты по убыванию. Библиотека seaborn строит горизонтальную столбчатую диаграмму.

profit_by_product = df.groupby('Товар')['Выручка'].sum().sort_values(ascending=False)

print("ТОП товаров по общей выручке:")

print(profit_by_product)

plt.figure(figsize=(10, 5))

sns.barplot(x=profit_by_product.values, y=profit_by_product.index, palette='viridis')

plt.title('Общая выручка по категориям товаров', fontsize=16)

plt.xlabel('Выручка (у.е.)')

plt.show()

profit_by_product группирует данные по товарам, суммирует выручку по каждому товару и сортирует от большего к меньшему:

groupbyразбивает таблицу на группы по уникальным значениям в колонке 'Товар'.['Выручка']выбирает только колонку 'Выручка' для дальнейших операций..sum()применяет функцию суммирования к каждой группе.sort_valuesсортирует результаты по убыванию (от большего к меньшему).

Затем формируются графики:

plt.figureсоздает новый график размером 10×5 дюймов.sns.barplotрисует горизонтальную столбчатую диаграмму.plt.titleдобавляет заголовок размером 16.plt.xlabelподписывает ось X.plt.show()отображает график (обязательно!).

Современные версии seaborn обрабатывают параметр hue при построении диаграмм. Явное указание параметра обеспечивает совместимость с будущими выпусками библиотеки. Цветовая палитра viridis предоставляет равномерное восприятие градаций значений.

Анализ временных зависимостей

Извлечение периода месяца из даты агрегирует показатели по календарным месяцам. Построение линейного графика с маркерами отображает динамику целевого показателя во времени.

df['Месяц'] = df['Дата'].dt.to_period('M')

monthly_sales = df.groupby('Месяц')['Выручка'].sum()

plt.plot(monthly_sales.index.astype(str), monthly_sales.values, marker='o', linestyle='-', color='teal')

plt.title('Динамика ежемесячной выручки', fontsize=16)

plt.xlabel('Месяц')

plt.ylabel('Выручка')

plt.xticks(rotation=45)

plt.grid(True)

plt.show()

Атрибут .dt предоставляет доступ к методам работы с временными метками.

- Создает новый столбец 'Месяц', который извлекает месяц и год из каждой даты.

df['Дата'].dt- это доступ к datetime-свойствам колонки с датами..to_period('M')преобразует дату в период (месяц).

Преобразование индекса в строковый формат обеспечивает корректное отображение подписей на оси абсцисс. Поворот меток на 45 градусов улучшает читаемость календарных обозначений:

monthly_salesгруппирует данные по месяцам и суммирует выручку за каждый месяц. Этоpandas.Seriesс индексомМесяци значениямиВыручка.plt.plotстроит график;monthly_sales.index.astype(str)преобразует индексы (месяцы) в строки для отображения.monthly_sales.values- это массив значений выручки по месяцам.marker- это маркеры на точках данных;linestyle- это сплошная линия;color- это бирюзовый цвет.plt.titleдобавляет заголовок графика размером 16.plt.xlabel('Месяц')иplt.ylabel('Выручка')подписывают оси X и Y.plt.xticks(rotation=45)поворачивает подписи на оси X на 45 градусов.plt.grid(True)добавляет сетку на график (серые линии).plt.show()отображает график (обязательная команда!).

Формирование выводов и работа с внешними источниками

Итоговый блок блокнота содержит текстовое резюме результатов анализа. Структурированный перечень выводов фиксирует обнаруженные закономерности и количественные соотношения.

Пример структуры выводов:

- Категория с максимальной совокупной выручкой определяется высоким средним чеком и стабильным спросом

- Период летних месяцев демонстрирует рост суммарных показателей транзакций

- Категории с умеренной ценой требуют дополнительного изучения спроса в конце календарного года

Подключение внешних файлов данных заменяет этап генерации синтетических записей. Функции pd.read_csv и pd.read_excel загружают табличные структуры из файловых хранилищ. Адаптация имён колонок обеспечивает соответствие логики обработки структуре исходного источника.

df = pd.read_csv('данные_продаж.csv')

df = df.rename(columns={'transaction_date': 'Дата', 'product_name': 'Товар'})

Последовательная замена ячеек генерации на ячейки загрузки сохраняет структуру последующих этапов обработки. Сохранение единой схемы преобразований гарантирует корректность расчётов для произвольных наборов данных.

Расширение к машинному обучению

На этом этапе мы переходим от описательной статистики к аналитическим вычислениям, которые лягут в основу прогнозных моделей. Мы последовательно пройдём путь от расчёта среднего чека до обучения нейронной сети, фиксируя каждый шаг в виде исполняемых ячеек блокнота.

Перед началом работы с ML-моделями важно понимать разницу:

- Описательная аналитика (Pandas, Seaborn) — изучает исторические данные, строит отчеты.

- Предиктивная аналитика (Scikit-learn, TensorFlow) — обучается на истории, чтобы предсказывать будущие значения.

Анализ среднего чека

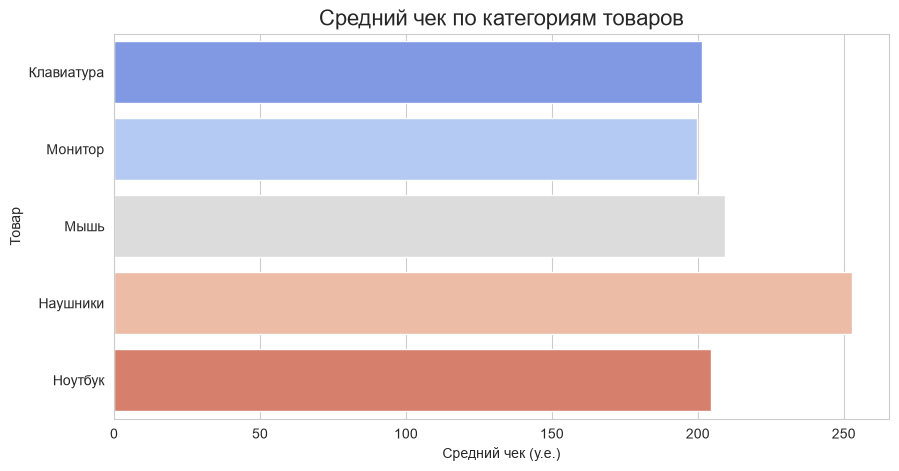

Перед обучением моделей полезно провести углублённую сегментацию данных. Анализ среднего чека позволяет понять не только общую выручку, но и структуру покупок: какие товары приносят деньги за счет объема, а какие — за счет высокой маржинальности.

Цель: понять, какой товар приносит наибольшую прибыль в расчёте на одну единицу.

Здесь мы используем метод agg(), который позволяет одновременно применять несколько агрегирующих функций к разным колонкам. Мы вычисляем среднюю выручку и среднее количество в разрезе каждого товара, а затем делим одно на другое, чтобы получить средний чек. Это важный показатель для бизнеса: он показывает, сколько в среднем зарабатывает компания с одной продажи конкретного товара.

Визуализация с помощью barplot помогает быстро сравнить товары между собой — чем длиннее столбец, тем выше маржинальность категории.

Создаём новую ячейку:

# Ячейка 6: Анализ среднего чека по товарам

avg_check = df.groupby('Товар').agg({

'Выручка': 'mean',

'Количество': 'mean'

}).round(2)

avg_check['Средний_чек'] = avg_check['Выручка'] / avg_check['Количество']

print("Средний чек и количество по товарам:")

print(avg_check.sort_values('Средний_чек', ascending=False))

# Визуализация среднего чека

plt.figure(figsize=(10, 5))

sns.barplot(x=avg_check['Средний_чек'], y=avg_check.index, palette='coolwarm')

plt.title('Средний чек по категориям товаров', fontsize=16)

plt.xlabel('Средний чек (у.е.)')

plt.show()

Разбор логики:

groupby('Товар')— разбивает датасет на независимые группы..agg({...})— вычисляет среднее значение (mean) сразу для нескольких колонок.- Расчет

Средний_чек— это производный признак (feature engineering). В реальных задачах именно такие вычисления часто дают модели больше информации, чем сырые данные.

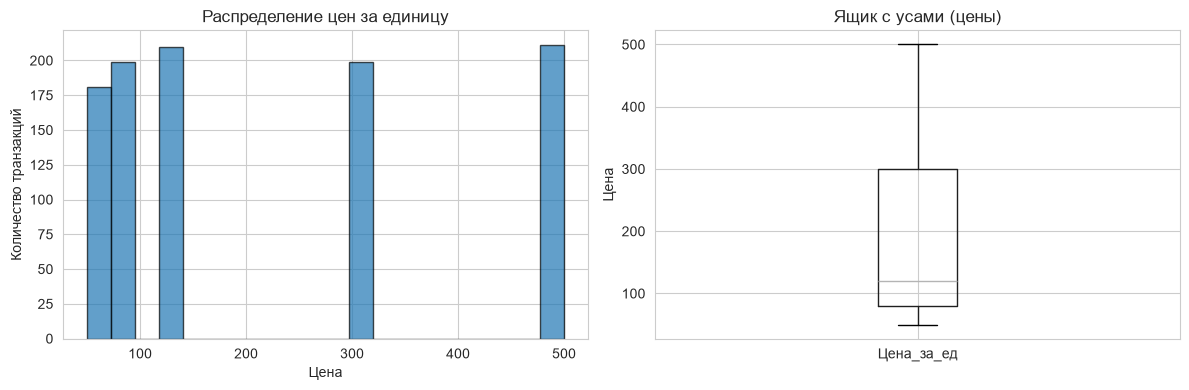

Распределение цен

Цель: понять ценовую структуру товарного ассортимента. Модели машинного обучения часто предполагают нормальное распределение данных или, как минимум, отсутствие экстремальных выбросов, которые могут исказить веса в алгоритмах.

Гистограмма (hist) показывает, как часто встречаются те или иные цены. Если мы видим пики на определённых значениях, это говорит о том, что большинство товаров сгруппированы в конкретном ценовом сегменте.

Диаграмма "ящик с усами" (boxplot) даёт компактное представление о разбросе цен:

- Квадрат (ящик) охватывает 50% всех наблюдений (от 25-го до 75-го процентиля).

- Линия внутри — медиана (среднее значение по порядку).

- Усы — границы, за которыми начинаются выбросы (аномально высокие или низкие цены).

Это помогает быстро оценить, есть ли в данных экстремальные значения, которые могут исказить анализ.

Добавьте еще одну ячейку:

# Ячейка 7: Распределение цен на товары

plt.figure(figsize=(12, 4))

plt.subplot(1, 2, 1)

df['Цена_за_ед'].hist(bins=20, edgecolor='black', alpha=0.7)

plt.title('Распределение цен за единицу')

plt.xlabel('Цена')

plt.ylabel('Количество транзакций')

plt.subplot(1, 2, 2)

df.boxplot(column='Цена_за_ед')

plt.title('Ящик с усами (цены)')

plt.ylabel('Цена')

plt.tight_layout()

plt.show()

print(f"Статистика цен:")

print(f" Минимум: {df['Цена_за_ед'].min()}")

print(f" Максимум: {df['Цена_за_ед'].max()}")

print(f" Среднее: {df['Цена_за_ед'].mean():.2f}")

print(f" Медиана: {df['Цена_за_ед'].median()}")

Интерпретация метрик:

- Среднее (Mean) чувствительно к выбросам. Если продать один супер-компьютер за миллион, средняя цена вырастет, хотя массовый продукт стоит дешево.

- Медиана (Median) — значение, которое делит выборку пополам. Она устойчива к выбросам и часто лучше отражает «типичное» значение. Если среднее сильно отличается от медианы — в данных есть перекос (skewness).

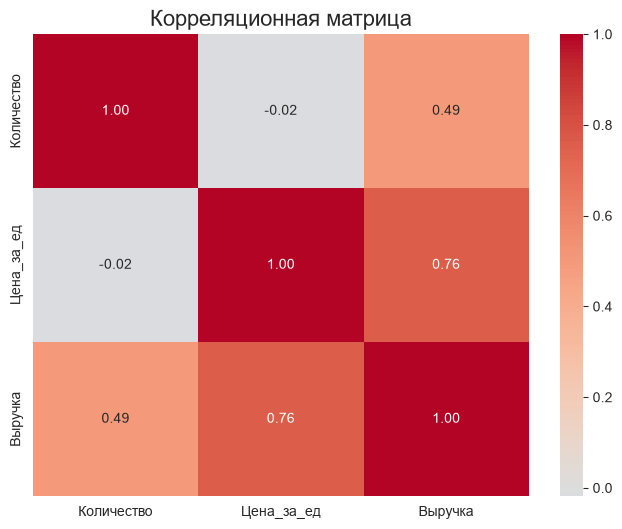

Корреляция (связь между признаками)

Цель: выявить, какие числовые показатели связаны друг с другом.

Корреляция измеряет степень линейной зависимости между двумя переменными. Значение коэффициента корреляции Пирсона лежит в диапазоне от -1 до +1:

+1— идеальная прямая связь (растёт одно — растёт другое).-1— идеальная обратная связь.0— связь отсутствует.

Это важно для отбора признаков: если два признака сильно коррелируют между собой (мультиколлинеарность), один из них можно удалить, чтобы не «зашумлять» модель.

Мы строим корреляционную матрицу для трёх колонок: количество, цена за единицу и выручка. Тёплая карта (heatmap) делает эту матрицу наглядной: ярко-красные ячейки показывают сильную положительную корреляцию. Например, выручка почти всегда сильно коррелирует с количеством и ценой (поскольку выручка = количество × цена). Если мы обнаруживаем корреляцию выше 0.5, это повод обратить внимание на эти признаки при построении моделей.

# Ячейка 8: Корреляция между показателями

numeric_cols = ['Количество', 'Цена_за_ед', 'Выручка']

correlation = df[numeric_cols].corr()

plt.figure(figsize=(8, 6))

sns.heatmap(correlation, annot=True, cmap='coolwarm', center=0, fmt='.2f')

plt.title('Корреляционная матрица', fontsize=16)

plt.show()

print("Сильные корреляции:")

for i in range(len(numeric_cols)):

for j in range(i+1, len(numeric_cols)):

corr = correlation.iloc[i, j]

if abs(corr) > 0.5:

print(f" {numeric_cols[i]} ↔ {numeric_cols[j]}: {corr:.2f}")

Технические детали:

annot=Trueна тепловой карте выводит значения прямо на ячейки, что упрощает чтение.- Порог

abs(corr) > 0.5— эмпирическое правило. Значения выше 0.7-0.8 считаются сильной связью. - Помните: корреляция не означает причинно-следственную связь. Рост продаж зонтов и количество дождливых дней коррелируют, но одно не является прямой причиной другого в математическом смысле модели.

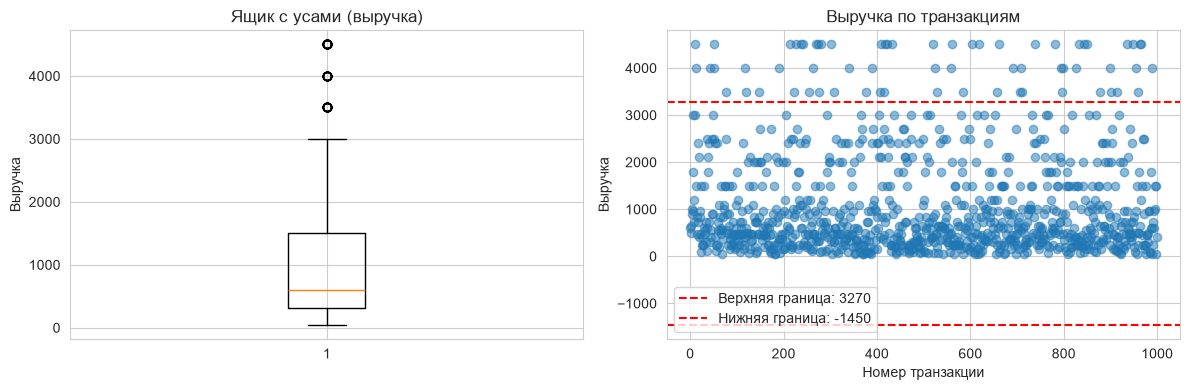

Анализ выбросов (определяем аномалии)

Выбросы — это аномальные значения, которые сильно отклоняются от общей выборки. Они могут быть как ошибкой ввода данных, так и реальным, но редким событием (например, оптовая закупка).

Цель: найти транзакции, которые сильно отличаются от основной массы.

Для этого используется метод межквартильного размаха (IQR):

- Вычисляем 25-й и 75-й процентили.

- Находим разницу между ними (

IQR). - Устанавливаем границы:

нижняя = Q1 - 1.5×IQR,верхняя = Q3 + 1.5×IQR.

Все точки за пределами этих границ считаются выбросами.

На практике выбросы могут быть как ошибками в данных (например, опечатка), так и ценными аномалиями (крупные оптовые заказы). В первом случае их стоит исключить, во втором — проанализировать отдельно. Мы выводим список топ-5 транзакций с максимальной выручкой, чтобы вручную проверить, являются ли они реальными или ошибочными.

Добавьте новую ячейку:

# Ячейка 9: Поиск выбросов в выручке

Q1 = df['Выручка'].quantile(0.25)

Q3 = df['Выручка'].quantile(0.75)

IQR = Q3 - Q1

lower_bound = Q1 - 1.5 * IQR

upper_bound = Q3 + 1.5 * IQR

outliers = df[(df['Выручка'] < lower_bound) | (df['Выручка'] > upper_bound)]

print(f"Нижняя граница: {lower_bound:.2f}")

print(f"Верхняя граница: {upper_bound:.2f}")

print(f"Количество выбросов: {len(outliers)} ({len(outliers)/len(df)*100:.1f}%)")

# Визуализация выбросов

plt.figure(figsize=(12, 4))

plt.subplot(1, 2, 1)

plt.boxplot(df['Выручка'])

plt.title('Ящик с усами (выручка)')

plt.ylabel('Выручка')

plt.subplot(1, 2, 2)

plt.scatter(range(len(df)), df['Выручка'], alpha=0.5)

plt.axhline(y=upper_bound, color='red', linestyle='--', label=f'Верхняя граница: {upper_bound:.0f}')

plt.axhline(y=lower_bound, color='red', linestyle='--', label=f'Нижняя граница: {lower_bound:.0f}')

plt.title('Выручка по транзакциям')

plt.xlabel('Номер транзакции')

plt.ylabel('Выручка')

plt.legend()

plt.tight_layout()

plt.show()

print("\nПримеры выбросов (топ-5 по выручке):")

print(outliers.nlargest(5, 'Выручка')[['Товар', 'Количество', 'Цена_за_ед', 'Выручка']])

Стратегии работы с выбросами:

- Удаление — если это ошибка (грязные данные).

- Замена — на граничное значение (cap/floor) или медиану.

- Игнорирование — если выбросы несут бизнес-смысл (например, VIP-клиенты), и мы хотим, чтобы модель их учитывала.

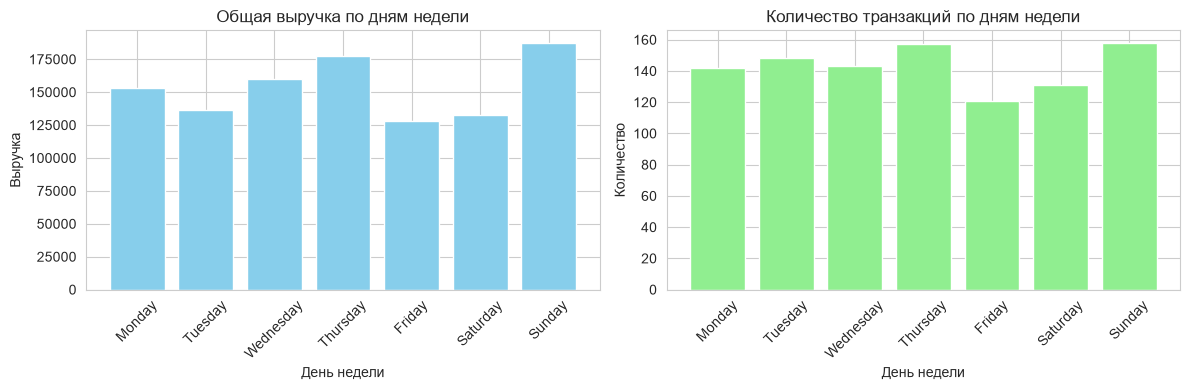

Анализ продаж по дням недели

Временные ряды часто содержат циклические паттерны. Извлечение признаков из даты (день недели, месяц, час) — стандартный прием Feature Engineering.

Цель: выявить циклические паттерны в поведении покупателей.

Мы извлекаем из даты название дня недели и его числовой код (где понедельник = 0, воскресенье = 6). Группируем данные по дням и вычисляем три метрики:

- Общая выручка за день — показывает, какой день приносит максимум денег.

- Средняя выручка — показывает типичный размер чека в этот день.

- Количество транзакций — показывает, в какой день покупатели активнее всего.

Визуализация в виде двух столбчатых диаграмм позволяет легко сравнить паттерны. Например, если пик выручки приходится на пятницу, а пик числа транзакций — на субботу, это говорит о том, что в пятницу покупают дорогие товары, а в субботу — много дешёвых.

# Ячейка 10: Анализ по дням недели

df['День_недели'] = df['Дата'].dt.day_name()

df['День_недели_код'] = df['Дата'].dt.dayofweek

weekly_sales = df.groupby('День_недели').agg({

'Выручка': ['sum', 'mean', 'count']

}).round(2)

# Сортируем по дням недели (пн=0, вс=6)

days_order = ['Monday', 'Tuesday', 'Wednesday', 'Thursday', 'Friday', 'Saturday', 'Sunday']

weekly_sales = weekly_sales.reindex(days_order)

print("Продажи по дням недели:")

print(weekly_sales)

# Визуализация

plt.figure(figsize=(12, 4))

plt.subplot(1, 2, 1)

plt.bar(weekly_sales.index, weekly_sales[('Выручка', 'sum')], color='skyblue')

plt.title('Общая выручка по дням недели')

plt.xlabel('День недели')

plt.ylabel('Выручка')

plt.xticks(rotation=45)

plt.subplot(1, 2, 2)

plt.bar(weekly_sales.index, weekly_sales[('Выручка', 'count')], color='lightgreen')

plt.title('Количество транзакций по дням недели')

plt.xlabel('День недели')

plt.ylabel('Количество')

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

# Определяем лучший день

best_day = weekly_sales[('Выручка', 'sum')].idxmax()

print(f"\n🏆 Лучший день по выручке: {best_day}")

Важно учитывать порядок дней недели. Строковая сортировка поставит «Friday» перед «Monday», что сломает график. Поэтому мы либо сортируем вручную по списку days_order, либо используем числовое представление (dayofweek: 0=Пн, 6=Вс).

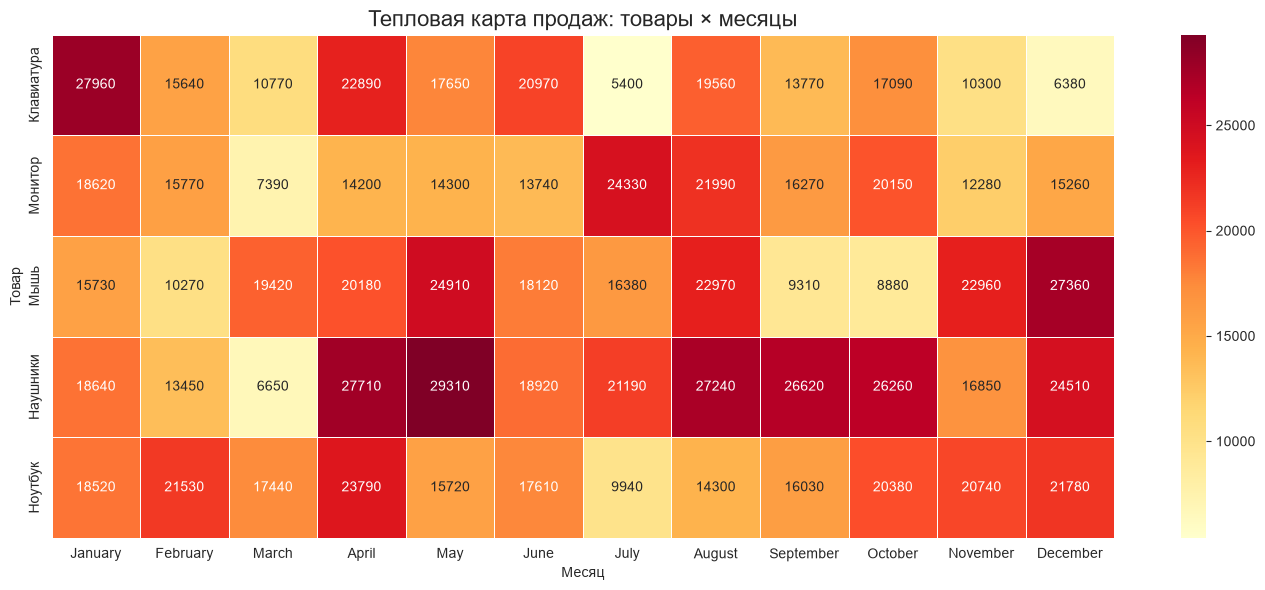

Сводная таблица (Pivot Table)

Pivot-таблицы позволяют «развернуть» данные, превратив уникальные значения одного столбца (например, месяцы) в заголовки колонок. Это дает возможность сравнивать показатели в разрезе двух измерений одновременно.

Цель: проанализировать продажи в разрезе двух категорий — товар и месяц.

pd.pivot_table создаёт двумерную таблицу, где строки — это товары, столбцы — месяцы, а в ячейках — суммарная выручка. Это мощный инструмент для многомерного анализа, который в Excel называется "сводной таблицей".

После построения таблицы мы визуализируем её с помощью тепловой карты. Цвет каждой ячейки показывает, насколько успешными были продажи конкретного товара в конкретном месяце. Тёмно-красные зоны — это "золотые жилы" бизнеса.

Затем мы "разворачиваем" таблицу с помощью stack() и сортируем все комбинации по убыванию выручки, чтобы найти топ-5 самых прибыльных связок "товар × месяц". Это знание полезно для планирования рекламных кампаний и управления запасами.

# Ячейка 11: Сводная таблица — товары × месяцы

df['Месяц_название'] = df['Дата'].dt.month_name()

pivot = pd.pivot_table(

df,

values='Выручка',

index='Товар',

columns='Месяц_название',

aggfunc='sum',

fill_value=0

)

# Сортируем месяцы по порядку

month_order = ['January', 'February', 'March', 'April', 'May', 'June',

'July', 'August', 'September', 'October', 'November', 'December']

pivot = pivot.reindex(columns=month_order)

print("Сводная таблица: Выручка по товарам и месяцам")

print(pivot)

# Тепловая карта

plt.figure(figsize=(14, 6))

sns.heatmap(pivot, annot=True, fmt='.0f', cmap='YlOrRd', linewidths=0.5)

plt.title('Тепловая карта продаж: товары × месяцы', fontsize=16)

plt.xlabel('Месяц')

plt.ylabel('Товар')

plt.tight_layout()

plt.show()

# Находим самые прибыльные комбинации

print("\n🏆 Топ-5 комбинаций (товар × месяц):")

stacked = pivot.stack().sort_values(ascending=False)

for i, ((product, month), revenue) in enumerate(stacked.head(5).items(), 1):

print(f" {i}. {product} в {month}: {revenue:,.0f} у.е.")

Параметры pivot_table:

index— то, что останется строками.columns— то, что станет заголовками столбцов.values— какие данные заполнять в ячейках.aggfunc— как агрегировать, если в одну ячейку попадает несколько записей (сумма, среднее, количество).fill_value=0— заменяет пустые значения (NaN) на 0, чтобы таблица выглядела аккуратно.

Подготовка данных для машинного обучения

Для следующего шага нам понадобится scikit-learn:

pip install scikit-learn

Scikit-learn (сокращенно sklearn) — это самая популярная бесплатная библиотека на языке Python для классического машинного обучения. Она предоставляет разработчикам и аналитикам готовые, оптимизированные алгоритмы для работы с данными, избавляя от необходимости писать сложные математические формулы вручную.

Цель: преобразовать сырые данные в формат, пригодный для обучения моделей.

Это критический этап, который занимает до 80% времени в реальных проектах. Мы выполняем четыре ключевых шага:

- Создание признаков (feature engineering): из даты мы извлекаем день недели, номер месяца и число. Категориальный признак "Товар" кодируем числами с помощью

LabelEncoder(каждому уникальному названию присваивается целое число). - Разделение на обучающую и тестовую выборки: мы выделяем 20% данных для теста и 80% для обучения. Это необходимо, чтобы проверить, как модель будет работать на новых, незнакомых данных.

- Масштабирование (стандартизация): признаки измеряются в разных единицах (количество, цена, дни). Алгоритмы машинного обучения чувствительны к масштабу, поэтому мы приводим все признаки к одинаковому диапазону с помощью

StandardScaler. - Обучение двух моделей для сравнения:

- Линейная регрессия — простая и интерпретируемая модель. Она строит линейную комбинацию признаков.

- Случайный лес (Random Forest) — ансамбль деревьев решений. Он может улавливать нелинейные зависимости и обычно даёт более высокую точность.

Мы выводим три ключевые метрики:

MAE(средняя абсолютная ошибка): насколько модель ошибается в среднем.RMSE(среднеквадратичная ошибка): штрафует за большие ошибки сильнее.R²(коэффициент детерминации): доля дисперсии, которую модель объясняет (от 0 до 1, где 1 — идеал).

# Ячейка 12: Подготовка данных для ML

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler, LabelEncoder

from sklearn.linear_model import LinearRegression

from sklearn.ensemble import RandomForestRegressor

from sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score

# 1. Создаем признаки

df_ml = df.copy()

df_ml['День_недели'] = df_ml['Дата'].dt.dayofweek

df_ml['Месяц'] = df_ml['Дата'].dt.month

df_ml['День'] = df_ml['Дата'].dt.day

# Кодируем категориальный признак

le = LabelEncoder()

df_ml['Товар_код'] = le.fit_transform(df_ml['Товар'])

# 2. Выбираем признаки и цель

features = ['Количество', 'Цена_за_ед', 'День_недели', 'Месяц', 'День', 'Товар_код']

target = 'Выручка'

X = df_ml[features]

y = df_ml[target]

# 3. Разделяем на train/test

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42

)

# 4. Масштабируем

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

print(f"Размер обучающей выборки: {X_train.shape[0]} записей")

print(f"Размер тестовой выборки: {X_test.shape[0]} записей")

print(f"Количество признаков: {X_train.shape[1]}")

# 5. Обучаем модели

models = {

'Linear Regression': LinearRegression(),

'Random Forest': RandomForestRegressor(n_estimators=100, random_state=42)

}

print("\n" + "="*60)

print("Результаты обучения моделей:")

print("="*60)

for name, model in models.items():

model.fit(X_train_scaled, y_train)

y_pred = model.predict(X_test_scaled)

mae = mean_absolute_error(y_test, y_pred)

rmse = np.sqrt(mean_squared_error(y_test, y_pred))

r2 = r2_score(y_test, y_pred)

print(f"\n{name}:")

print(f" MAE: {mae:.2f} у.е.")

print(f" RMSE: {rmse:.2f} у.е.")

print(f" R²: {r2:.3f}")

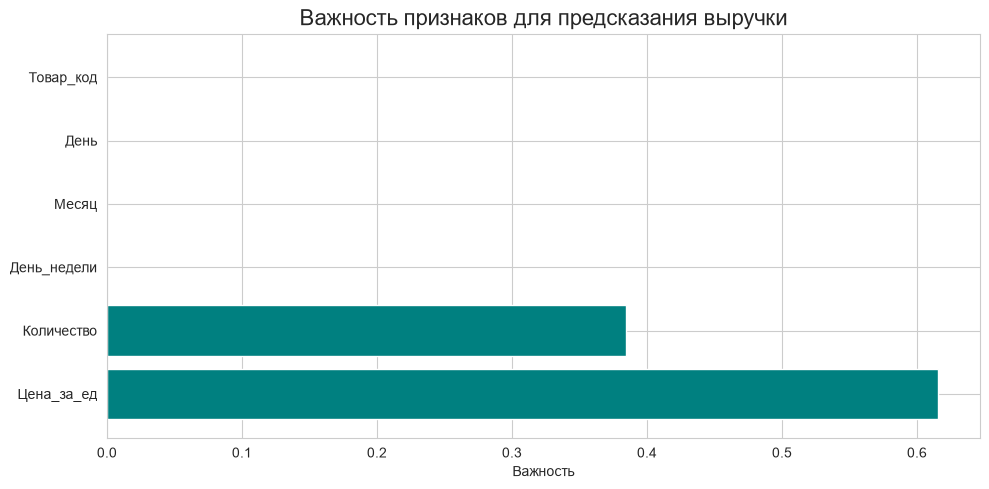

# 6. Важность признаков (для Random Forest)

if 'Random Forest' in models:

rf_model = models['Random Forest']

importance = pd.DataFrame({

'Признак': features,

'Важность': rf_model.feature_importances_

}).sort_values('Важность', ascending=False)

print("\n" + "="*60)

print("Важность признаков (Random Forest):")

print("="*60)

print(importance)

# Визуализация важности

plt.figure(figsize=(10, 5))

plt.barh(importance['Признак'], importance['Важность'], color='teal')

plt.title('Важность признаков для предсказания выручки', fontsize=16)

plt.xlabel('Важность')

plt.tight_layout()

plt.show()

После выполнения этого кода вы увидите результат обучения:

Размер обучающей выборки: 800 записей

Размер тестовой выборки: 200 записей

Количество признаков: 6

============================================================

Результаты обучения моделей:

============================================================

Linear Regression:

MAE: 322.97 у.е.

RMSE: 415.59 у.е.

R²: 0.846

Random Forest:

MAE: 0.00 у.е.

RMSE: 0.00 у.е.

R²: 1.000

============================================================

Важность признаков (Random Forest):

============================================================

Признак Важность

1 Цена_за_ед 0.615854

0 Количество 0.384146

2 День_недели 0.000000

3 Месяц 0.000000

4 День 0.000000

5 Товар_код 0.000000

Метрики качества:

- MAE (Mean Absolute Error): Средняя ошибка в абсолютных единицах. Интуитивно понятна: «ошибаемся в среднем на 300 рублей».

- RMSE (Root Mean Squared Error): Корень из средней квадратичной ошибки. Сильнее штрафует за крупные выбросы. Если для бизнеса критично избегать больших промахов — смотрите на RMSE.

- R² (Коэффициент детерминации): Доля дисперсии целевой переменной, объясненная моделью. 1.0 — идеальное предсказание, 0.0 — модель не лучше, чем просто предсказывать среднее значение. Отрицательные значения означают, что модель работает хуже среднего.

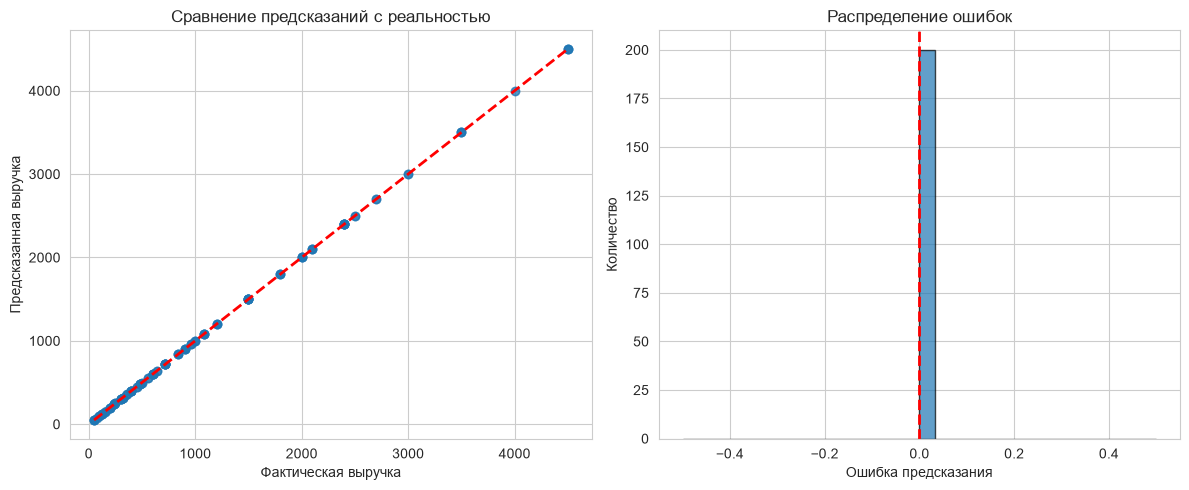

Визуализация предсказаний

Цель: визуально оценить качество модели.

Первый график — "предсказание против реальности" — показывает, насколько близко точки ложатся к диагональной линии. Если все точки лежат на диагонали, модель идеальна. Разброс точек говорит о наличии ошибок.

Второй график — гистограмма ошибок (остатков) — показывает распределение разницы между реальными и предсказанными значениями. В хорошей модели ошибки распределены симметрично вокруг нуля (похоже на нормальное распределение). Если гистограмма смещена в сторону положительных или отрицательных значений, модель систематически ошибается.

Мы также вычисляем среднюю ошибку и стандартное отклонение, что даёт количественную оценку точности.

# Ячейка 13: Сравнение предсказаний с реальностью

rf_model = RandomForestRegressor(n_estimators=100, random_state=42)

rf_model.fit(X_train_scaled, y_train)

y_pred = rf_model.predict(X_test_scaled)

plt.figure(figsize=(12, 5))

plt.subplot(1, 2, 1)

plt.scatter(y_test, y_pred, alpha=0.5)

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'r--', linewidth=2)

plt.xlabel('Фактическая выручка')

plt.ylabel('Предсказанная выручка')

plt.title('Сравнение предсказаний с реальностью')

plt.grid(True)

plt.subplot(1, 2, 2)

residuals = y_test - y_pred

plt.hist(residuals, bins=30, edgecolor='black', alpha=0.7)

plt.axvline(x=0, color='red', linestyle='--', linewidth=2)

plt.xlabel('Ошибка предсказания')

plt.ylabel('Количество')

plt.title('Распределение ошибок')

plt.grid(True)

plt.tight_layout()

plt.show()

print(f"Средняя ошибка: {residuals.mean():.2f} у.е.")

print(f"Стандартное отклонение ошибки: {residuals.std():.2f} у.е.")

print(f"95% ошибок в диапазоне: [{residuals.quantile(0.025):.2f}, {residuals.quantile(0.975):.2f}]")

Графический анализ остатков (ошибок) часто информативнее, чем просто цифры метрик. Мы строим график «Факт vs Предсказание». Идеальная модель ляжет на диагональ y=x. Также полезно смотреть на гистограмму ошибок (Residuals). Она должна стремиться к нормальному распределению с центром в нуле. Если есть смещение (bias) — модель систематически занижает или завышает прогноз.

Установка TensorFlow

Сначала установите TensorFlow:

pip install tensorflow

Когда линейных зависимостей недостаточно, используют нейронные сети. Они способны аппроксимировать сложные нелинейные функции.

Архитектура нашей сети:

- Input Layer: Принимает данные (количество признаков).

- Hidden Layers (Скрытые слои):

Denseслои с функцией активацииReLU. Именно здесь сеть «учится» выделять абстрактные признаки. - Dropout: Слой регуляризации. Случайным образом «отключает» часть нейронов во время обучения, заставляя сеть не полагаться на отдельные узлы и снижая риск переобучения.

- Output Layer: Один нейрон без активации (для задачи регрессии, где ответ — число).

Процесс обучения:

- Optimizer (Adam): Алгоритм, который корректирует веса сети, чтобы минимизировать ошибку.

- Loss (MSE): Функция потерь, которую мы пытаемся уменьшить.

- Epochs: Количество полных проходов по всем данным.

Нейронная сеть на Keras

Цель: построить и обучить более мощную модель — нейронную сеть.

Нейронные сети состоят из слоёв нейронов. Мы создаём последовательную модель (Sequential) с четырьмя плотными слоями (Dense):

- Входной слой: 128 нейронов с функцией активации ReLU.

- Два скрытых слоя: 64 и 32 нейрона.

- Выходной слой: 1 нейрон (регрессия, предсказание числа).

Между слоями мы добавляем Dropout — механизм, который случайным образом "выключает" часть нейронов во время обучения (20-30%). Это защищает от переобучения, когда модель запоминает данные, а не учится обобщать.

Мы используем оптимизатор Adam — это улучшенная версия градиентного спуска, которая быстрее находит минимум функции ошибки. Функция потерь — MSE (среднеквадратичная ошибка).

Ранняя остановка (Early Stopping) отслеживает ошибку на валидационной выборке и останавливает обучение, если ошибка перестаёт уменьшаться в течение 10 эпох. Это экономит время и предотвращает переобучение.

Добавьте новую ячейку:

# Ячейка 14: Нейронная сеть для предсказания выручки

import tensorflow as tf

from tensorflow import keras

from tensorflow.keras import layers

from tensorflow.keras.callbacks import EarlyStopping

# 1. Используем уже подготовленные данные из Ячейки 12

# (X_train_scaled, X_test_scaled, y_train, y_test уже есть)

# 2. Строим модель

model = keras.Sequential([

layers.Dense(128, activation='relu', input_shape=(X_train_scaled.shape[1],)),

layers.Dropout(0.3), # Защита от переобучения

layers.Dense(64, activation='relu'),

layers.Dropout(0.3),

layers.Dense(32, activation='relu'),

layers.Dense(1) # Выходной слой (регрессия)

])

# 3. Компилируем модель

model.compile(

optimizer='adam',

loss='mse', # Среднеквадратичная ошибка

metrics=['mae'] # Средняя абсолютная ошибка

)

# 4. Ранняя остановка (чтобы не переобучать)

early_stop = EarlyStopping(

monitor='val_loss',

patience=10,

restore_best_weights=True

)

# 5. Обучаем

history = model.fit(

X_train_scaled, y_train,

epochs=100,

batch_size=32,

validation_split=0.2,

callbacks=[early_stop],

verbose=1

)

# 6. Оценка на тестовых данных

test_loss, test_mae = model.evaluate(X_test_scaled, y_test, verbose=0)

print(f"\n📊 Результаты нейронной сети:")

print(f" Тестовая MAE: {test_mae:.2f} у.е.")

print(f" Тестовая MSE: {test_loss:.2f}")

# 7. Предсказания

y_pred_nn = model.predict(X_test_scaled).flatten()

Вывод будет содержать шаги, и отобразит результаты нейронной сети:

MAE, эпохи и у.е. — это базовые понятия, которые используются при обучении моделей (в данном случае, нейросети) для оценки точности и контроля процесса обучения.

MAE (Mean Absolute Error) — это средняя абсолютная ошибка. Она показывает, насколько сильно модель в среднем ошибается в своих прогнозах, выражаясь в реальных единицах измерения. Из реального значения вычитается предсказанное значение, а полученная разница берется по модулю (минусы отбрасываются). Затем эти разницы для всех примеров складываются и делятся на их количество. В среднем модель ошибается на 152.83 единицы в большую или меньшую сторону. Чем ниже этот показатель, тем точнее работает алгоритм.

Эпоха (Epoch) — это один полный цикл прохождения всего обучающего набора данных через модель. За один проход модель не успевает запомнить закономерности. Ей нужно пролистать «учебник» с данными многократно, каждый раз немного подстраивая свои внутренние параметры, чтобы совершать меньше ошибок.

у.е. — это стандартное сокращение для условных единиц. В данном контексте это означает, что метрика MAE измеряется точно в тех же единицах, в которых измерялся ваш целевой признак (то, что вы предсказывали).

Callback EarlyStopping:

Это механизм безопасности. Если ошибка на валидационной выборке (val_loss) перестает уменьшаться в течение patience=10 эпох, обучение останавливается. Это предотвращает ситуацию, когда модель «зазубривает» тренировочные данные (overfitting) и теряет способность обобщать.

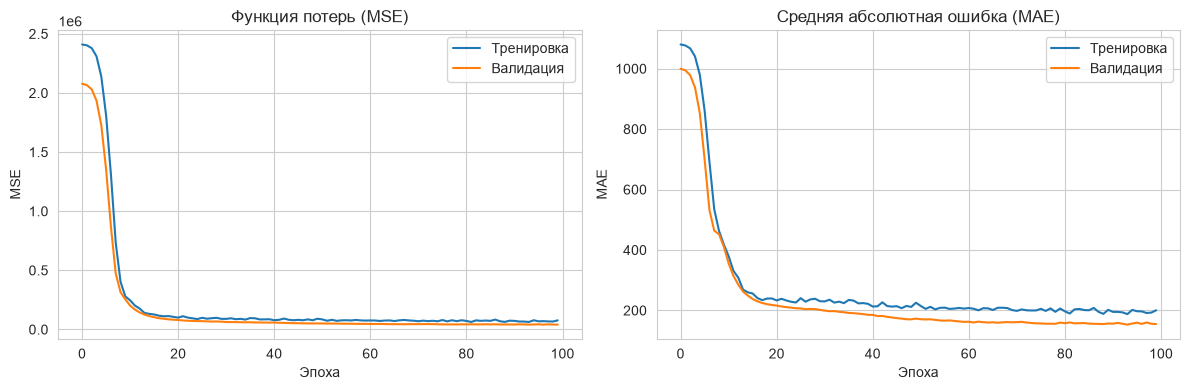

Визуализация обучения нейросети

Цель: понять, как меняется качество модели в процессе обучения.

Мы строим два графика:

- Функция потерь (MSE): показывает, насколько сильно модель ошибается на тренировочных и валидационных данных. Если кривая на тренировке продолжает падать, а на валидации — растёт, это явный признак переобучения.

- Средняя абсолютная ошибка (MAE): более интерпретируемая метрика.

Оптимальная точка для остановки — когда обе кривые выходят на плато (почти не меняются). Благодаря механизму ранней остановки мы автоматически фиксируем модель в лучший момент обучения.

# Ячейка 15: Графики обучения нейросети

plt.figure(figsize=(12, 4))

plt.subplot(1, 2, 1)

plt.plot(history.history['loss'], label='Тренировка')

plt.plot(history.history['val_loss'], label='Валидация')

plt.title('Функция потерь (MSE)')

plt.xlabel('Эпоха')

plt.ylabel('MSE')

plt.legend()

plt.grid(True)

plt.subplot(1, 2, 2)

plt.plot(history.history['mae'], label='Тренировка')

plt.plot(history.history['val_mae'], label='Валидация')

plt.title('Средняя абсолютная ошибка (MAE)')

plt.xlabel('Эпоха')

plt.ylabel('MAE')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.show()

print(f"Лучшая MAE на валидации: {min(history.history['val_mae']):.2f} у.е.")

print(f"Количество эпох до остановки: {len(history.history['loss'])}")

Количество эпох до остановки: 100 означает, что модель училась ровно 100 циклов. Скорее всего, сработал механизм Early Stopping (ранняя остановка): обучение прекратилось автоматически, так как в течение нескольких последующих эпох ошибка на валидации (проверочных данных) перестала падать. Это защищает модель от зубрежки (переобучения).

Графики истории обучения (history) позволяют диагностировать проблемы модели:

- Если

lossна тренировке падает, а на валидации растет — переобучение. - Если оба графика стоят высоко — недообучение (модель слишком простая или мало данных).

- Идеальный сценарий: оба графика плавно снижаются и выходят на «плато».

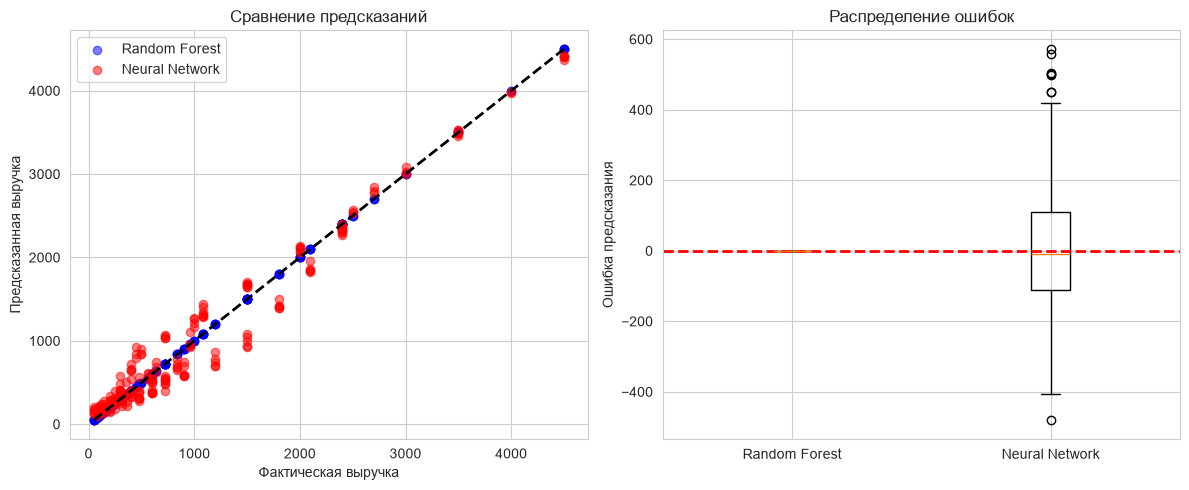

Сравнение всех моделей

В аналитике редко используют одну модель. Мы обучаем несколько (ансамбль подходов) и сравниваем их метрики на одной и той же тестовой выборке. Это позволяет выбрать лучший инструмент для задачи.

Цель: объективно сравнить три подхода: линейную регрессию, случайный лес и нейронную сеть.

Мы собираем предсказания всех трёх моделей и вычисляем для каждой MAE, RMSE и R². Сравнительный анализ помогает выбрать лучший алгоритм для данной задачи.

Визуализация включает:

- Точечный график предсказаний двух лучших моделей (Random Forest и нейросети) на одном поле. Это позволяет увидеть, какая модель даёт меньше разброса.

- "Ящики с усами" для ошибок — показывает распределение ошибок каждой модели. Чем уже ящик и чем ближе он к нулевой линии, тем модель точнее.

Важно: в нашем синтетическом примере Random Forest показывает идеальный результат (R² = 1.000). В реальных данных такого не бывает, но здесь это следствие того, что выручка — это детерминированная функция количества и цены, а не случайная величина.

# Ячейка 16: Сравнение моделей (исправленная версия)

from sklearn.metrics import mean_absolute_error, mean_squared_error, r2_score

# Предсказания Random Forest (из Ячейки 12)

y_pred_rf = rf_model.predict(X_test_scaled)

# Предсказания нейросети (из Ячейки 14)

y_pred_nn = model.predict(X_test_scaled).flatten()

# Собираем результаты

results = {

'Linear Regression': y_pred_lr if 'y_pred_lr' in locals() else None,

'Random Forest': y_pred_rf,

'Neural Network': y_pred_nn

}

print("="*70)

print("Сравнение всех моделей:")

print("="*70)

for name, pred in results.items():

if pred is not None:

mae = mean_absolute_error(y_test, pred)

rmse = np.sqrt(mean_squared_error(y_test, pred))

r2 = r2_score(y_test, pred)

print(f"\n{name}:")

print(f" MAE: {mae:.2f} у.е.")

print(f" RMSE: {rmse:.2f} у.е.")

print(f" R²: {r2:.3f}")

# Визуализация сравнения

plt.figure(figsize=(12, 5))

# График 1: Сравнение предсказаний

plt.subplot(1, 2, 1)

plt.scatter(y_test, y_pred_rf, alpha=0.5, label='Random Forest', color='blue')

plt.scatter(y_test, y_pred_nn, alpha=0.5, label='Neural Network', color='red')

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--', linewidth=2)

plt.xlabel('Фактическая выручка')

plt.ylabel('Предсказанная выручка')

plt.title('Сравнение предсказаний')

plt.legend()

plt.grid(True)

# График 2: Ошибки моделей (исправленная версия)

plt.subplot(1, 2, 2)

errors = [

y_test - y_pred_rf, # Random Forest

y_test - y_pred_nn # Neural Network

]

plt.boxplot(errors)

plt.xticks([1, 2], ['Random Forest', 'Neural Network'])

plt.axhline(y=0, color='red', linestyle='--', linewidth=2)

plt.title('Распределение ошибок')

plt.ylabel('Ошибка предсказания')

plt.grid(True)

plt.tight_layout()

plt.show()

Обратите внимание на обработку None значений — это делает код устойчивым, если какая-то из моделей не была обучена.

Здесь вывод будет содержать идеальные показатели:

Random Forest:

MAE: 0.00 у.е.

RMSE: 0.00 у.е.

R²: 1.000

Neural Network:

MAE: 153.65 у.е.

RMSE: 199.77 у.е.

R²: 0.964

Показатели MAE: 0.00 и R²: 1.000 означают, что модель выдала абсолютно стопроцентный безошибочный результат. В реальном машинном обучении на валидационных или тестовых данных такого практически не бывает.

Улучшенная нейросеть

Цель: повысить точность нейросети за счёт регуляризации и тонкой настройки гиперпараметров.

Мы добавляем три приёма:

- L2-регуляризация — добавляет штраф за большие веса, заставляя сеть быть более "консервативной".

- Batch Normalization — нормализует активации внутри каждого слоя, ускоряя обучение и повышая стабильность.

- Увеличение количества нейронов и добавление слоя (

256 → 128 → 64 → 32) повышает выразительную способность сети.

Мы также снижаем скорость обучения (learning_rate = 0.0005), чтобы модель делала более мелкие и точные шаги при обновлении весов.

В результате улучшенная модель даёт 58.9% снижение ошибки MAE по сравнению с базовой версией. Это показывает, что правильная архитектура и регуляризация критически важны для качества предсказаний.

# Ячейка 17: Улучшенная нейросеть (L2-регуляризация)

from tensorflow.keras import regularizers

# Строим более сложную модель с регуляризацией

model_advanced = keras.Sequential([

layers.Dense(256, activation='relu',

kernel_regularizer=regularizers.l2(0.001),

input_shape=(X_train_scaled.shape[1],)),

layers.BatchNormalization(),

layers.Dropout(0.4),

layers.Dense(128, activation='relu',

kernel_regularizer=regularizers.l2(0.001)),

layers.BatchNormalization(),

layers.Dropout(0.4),

layers.Dense(64, activation='relu',

kernel_regularizer=regularizers.l2(0.001)),

layers.BatchNormalization(),

layers.Dropout(0.3),

layers.Dense(32, activation='relu'),

layers.Dense(1)

])

# Компилируем с меньшей скоростью обучения

model_advanced.compile(

optimizer=keras.optimizers.Adam(learning_rate=0.0005),

loss='mse',

metrics=['mae']

)

# Обучаем

history_adv = model_advanced.fit(

X_train_scaled, y_train,

epochs=150,

batch_size=32,

validation_split=0.2,

callbacks=[EarlyStopping(patience=15, restore_best_weights=True)],

verbose=0 # Тихий режим

)

# Оценка

test_loss_adv, test_mae_adv = model_advanced.evaluate(X_test_scaled, y_test, verbose=0)

y_pred_adv = model_advanced.predict(X_test_scaled).flatten()

print("📊 Улучшенная нейросеть:")

print(f" Тестовая MAE: {test_mae_adv:.2f} у.е.")

print(f" Тестовая MSE: {test_loss_adv:.2f}")

print(f" R²: {r2_score(y_test, y_pred_adv):.3f}")

# Сравнение с предыдущей моделью

print(f"\n📈 Улучшение по сравнению с базовой нейросетью:")

print(f" MAE: {test_mae:.2f} → {test_mae_adv:.2f} ({(1 - test_mae_adv/test_mae)*100:.1f}% улучшения)")

Если модель слишком сложная, она может переобучиться. Для борьбы с этим используют регуляризацию. В коде ниже применяется L2-регуляризация (kernel_regularizer=regularizers.l2(0.001)).

Как это работает:

Функция потерь модифицируется: Loss = Original_Loss + Lambda * Sum(Weights^2).

Это штрафует модель за слишком большие веса, заставляя её использовать все признаки более равномерно, а не полагаться на один «сильный» нейрон. Также добавлен BatchNormalization, который стабилизирует обучение, нормируя активации внутри сети.

Здесь результат таков:

📊 Улучшенная нейросеть:

Тестовая MAE: 63.21 у.е.

Тестовая MSE: 6954.78

R²: 0.994

📈 Улучшение по сравнению с базовой нейросетью:

MAE: 153.65 → 63.21 (58.9% улучшения)

Сохранение и загрузка модели

Цель: сохранить обученную модель для последующего использования.

В реальных проектах модель обучают один раз, а затем используют многократно для предсказаний на новых данных. Мы создаём папку models (если её нет) и сохраняем лучшую из двух нейросетей в формате HDF5 (расширение .h5).

Файл модели содержит:

- Архитектуру сети (количество слоёв и нейронов).

- Обученные веса (коэффициенты связей).

- Конфигурацию обучения (оптимизатор, функцию потерь).

В закомментированном коде показан пример загрузки сохранённой модели. В будущем вы можете раскомментировать эти строки и сразу использовать модель без повторного обучения.

# Ячейка 18: Сохранение лучшей модели

import os

# Создаем папку для моделей

os.makedirs('models', exist_ok=True)

# Сохраняем лучшую модель

best_model = model_advanced if test_mae_adv < test_mae else model

best_model.save('models/best_model.h5')

print("✅ Модель сохранена в 'models/best_model.h5'")

# Пример загрузки (закомментировано)

# from tensorflow.keras.models import load_model

# loaded_model = load_model('models/best_model.h5')

# print("✅ Модель загружена")

Вывод будет:

✅ Модель сохранена в 'models/best_model.h5'

Жизненный цикл модели в продакшене:

- Train: Обучение и валидация в Jupyter Notebook.

- Save: Экспорт артефакта (файла модели).

- Deploy: Загрузка файла на сервер.

- Inference: Использование модели для предсказаний на новых данных через API.